Por Esaú Santos

O projeto Lei nº 125/2015, apelidado de AGENDA BRASIL 2015, que propõe, entre outras providências, a alteração da Lei Complementar nº 123, de 14 de dezembro de 2006 com o intuito de reorganizar e simplificar a metodologia de apuração do imposto devido para os optantes do Simples Nacional.

Uma das alterações é a ampliação do número de atividades enquadradas no regime tributário simplificado (140 atividades, incluindo pequenas cervejarias e vinícolas, clínicas médicas e hospitais, entre outros).

O projeto Lei traz, também, um novo teto para o faturamento anual, que passará de R$ 3,6 milhões para R$ 4,8 milhões. Outra alteração importante é a que prevê que, para serem enquadradas nas categorias com alíquotas inferiores, as empresas devem ter uma relação entre folha de pagamento e receita bruta entre 23% e 28% (fator “r”).

Apesar de objetivar a simplificação, especialistas destacam que a nova norma, considerando o texto atual, pode tornar a apuração de tributos mais complexa. Isso dado que as empresas com faturamento entre R$ 3,6 milhões e 4,8 milhões deverão recolher o ICMS e o ISS em guias separadas. A pedido das esferas Estaduais e Municipais foi criado dois sistemas de apuração, com a alegação de queda na arrecadação caso o novo texto seja aprovado pelo Congresso. A partir da faixa de R$ 3,6 milhões, o ICMS deixaria de ser cobrado pelos critérios do Simples sobre o faturamento, passando a respeitar o regime normal de apuração, sobre cada produto, conforme as regras de cada estado, o que pode trazer impactos negativos para o setor do comércio.

Outro fato importante, que está gerando críticas, é que o novo teto só entrará em vigor a partir de 2018 mesmo que haja aprovação pelo Senado ainda esse ano. Fazendo uma análise, desde a sua criação, os tetos estipulados no Simples Nacional não sofreram correções, portanto, em virtude da inflação do período, apresentam grande defasagem.

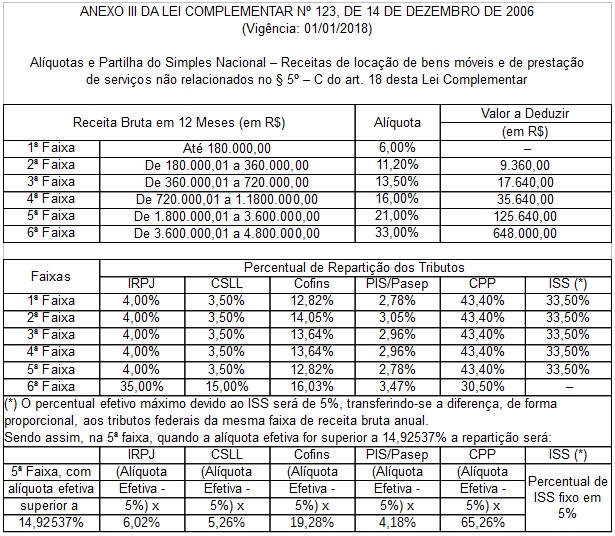

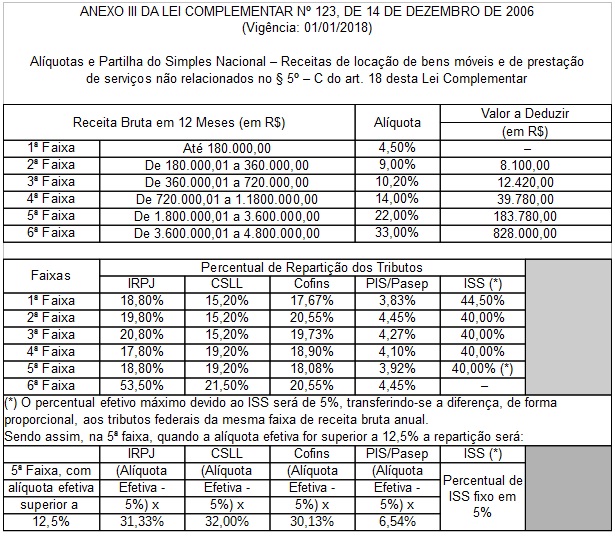

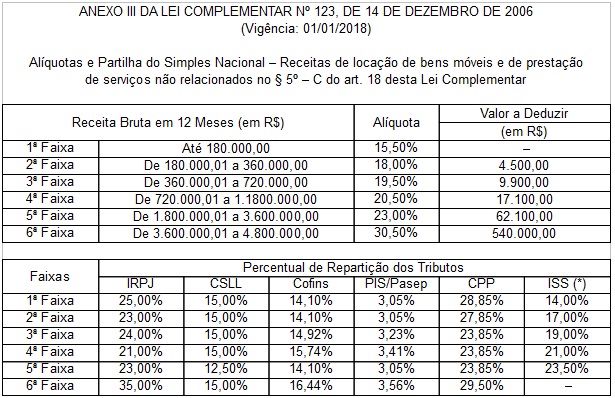

A proposta de reestruturação visa reduzir o número de tabelas e faixas de faturamento, atualmente são seis tabelas com vinte faixas de faturamento, cada uma com uma alíquota específica. O projeto lei prevê a redução do número de tabelas para cinco com seis faixas de faturamento. Adicionalmente, para amenizar o salto tributário entre faixas, foi introduzido um valor a ser deduzido do imposto devido.

O projeto de lei prevê ainda a implementação do Refis, com o parcelamento da dívida fiscal em até 120 meses. Atualmente o parcelamento máximo é de 60 meses. O parcelamento especial para as empresas optantes pelo Simples Nacional é a única mudança prevista para ter início em 2017, caso o projeto seja aprovado na Câmara. As demais alterações, como a ampliação do teto e as novas tabelas só entraria em vigor em 2018.

Veja Abaixo Sumário das Principais Alterações:

I - Novo teto não contempla o ICMS e o ISS

II - Teto do Microempreendedor Individual – MEI foi elevado de R$ 60 mil para R$ 81 mil.

III – Mudança nas Tabelas de tributação:

Anexo VI da LC nº 123/2006 será extinto. As atividades atualmente tributadas pelo Anexo VI serão tributadas pelas alíquotas do Anexo III, se o valor da despesa de folha de pagamento figurar entre 23% e 28% da receita bruta.

Atividades incluídas no Anexo III

Arquitetura e Urbanismo;

Medicina, inclusive laboratorial, e enfermagem

Odontologia e prótese dentária; e

Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

IV - Atividades autorizadas a ingressar no Simples nacional

Bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por:

Micro e pequenas cervejarias;

Micro e pequenas vinícolas;

Produtores de licores; e

Micro e pequenas destilarias.

V – Parcelamento:

Os débitos vencidos até a competência Maio/2016 poderão ser parcelados em até 120 meses (parcela mínima R$ 300 reais para micro e pequenas empresas e R$ 150 MEI).

Esaú dos Santos é graduado em Ciências Contábeis pela FAESA. É Contador e Auditor Sênior na Price Waterhouse Coopers – PwC.

(28) 3522-0419

Avenida Beira Rio, 93 - Guandu - Cachoeiro de Itapemirim - ES

© Primeira Igreja Batista de Cachoeiro de Itapemirim. Todos os direitos reservados.