Por Esaú Santos

O IFRS 15 – Revenue from Contracts with Customers emitido, em conjunto, pelo IASB (International Accounting Standards Board) e o FASB (US Financial Accounting Standards Board) em Maio de 2014 e aprovado no Brasil mediante o Pronunciamento técnico do CPC (Comitê de Pronunciamentos Contábeis) nº 47 – Receita de Contrato com Cliente é nova norma que cria um modelo único para reconhecimento de receitas de contratos com clientes, proporcionando maior consistência e comparabilidade das práticas de reconhecimento entre setores, jurisdições e mercados de capitais. A nova norma entra em vigor para os exercícios iniciados a partir de 1º de Janeiro de 2018.

Seu principal objetivo é padronizar os métodos de reconhecimento de receita em todas as indústrias e mercados de capital, através de um método em comum.

Até a emissão dessa nova norma haviam modelos distintos para diferentes tipos de receita (IAS 18/11): Contratos de construção; Vendas de Bens e; Prestação de Serviços. Com sua adoção passa a existir um modelo mais uniforme.

Princípio básico deste pronunciamento é que uma receita reconhecida retrata a transferência de um bem ou serviço.

Vide abaixo descritivo do “Modelo em 5 passos” para o reconhecimento da receita:

1 – Identificar o contrato com o cliente

Contrato é um acordo entre duas ou mais partes que cria direitos e obrigações exigíveis (§ 10 CPC 47)

2 – Identificar as diferentes obrigações a serem desempenhadas no contrato

No início do contrato a Entidade deve avaliar os bens ou serviços prometidos em contrato com o cliente e deve identificar como obrigação de desempenho cada promessa de transferir ao cliente:

a) Bem ou serviço (ou grupo de serviços) que seja distinto; ou

b) Série de bens ou serviços distintos que sejam substancialmente os mesmos e que tenham o mesmo padrão de transferência para o cliente

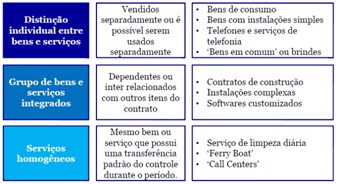

Veja exemplo prático:

3 – Determinar o preço da transação

Na determinação do preço de transação a entidade deve considerar os termos do contrato e suas práticas de negócios usuais. Sendo este o valor da contraprestação à qual a entidade espera ter direito em troca de transferência dos bens ou serviços prometidos ao cliente, excluindo valores pagos ou cobrados em nome de terceiros (ex: impostos sobre vendas).

4 – Alocação do valor da transação

O preço da transação deve ser alocado a cada obrigação de desempenho correspondente (bem ou serviço distinto) pelo valor que reflita o valor da contraprestação à qual a entidade espera ter direito em troca da transferência dos bens ou serviços prometidos ao cliente. Deve-se levar em consideração no momento da alocação:

a) A relatividade do preço de venda dos produtos segregados;

b) O valor de venda do produto isolado deve ser estimado e;

c) A abordagem residual é permitida apenas quando o valor de venda do produto isolado é consideravelmente variável ou incerto.

5 – Reconhecimento da Receita

A medida que (ou quando) as obrigações de desempenho forem satisfeitas ao transferir o bem ou o serviço (ou seja, um ativo) prometido ao cliente. O ativo é considerado transferido à medida que (ou quando) o cliente obtiver o controle desse ativo. Há alguns indicadores que auxiliam na identificação de transferência do controle:

Ø Direito de pagamento do ativo

Ø Aceitação do ativo pelo cliente

Ø Título legal do ativo

Ø Aquisição física do ativo pelo cliente

Ø O cliente possuí riscos e recompensas representativos

Cabe ressaltar que os critérios de satisfação das obrigações de desempenho devem ser determinados inicialmente conforme contrato.

Esaú dos Santos é graduado em Ciências Contábeis pela FAESA, Contador e Auditor Sênior na Price Waterhouse Coopers – PwC.

(28) 3522-0419

Avenida Beira Rio, 93 - Guandu - Cachoeiro de Itapemirim - ES

© Primeira Igreja Batista de Cachoeiro de Itapemirim. Todos os direitos reservados.